新湖化工(尿素)2025年报:供需错配 压力犹存

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开端:湖畔新言

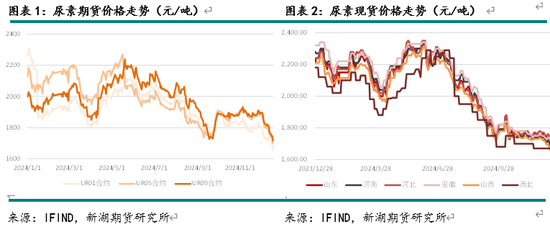

1、2024年尿素价钱追思

2024年尿素期货主力合约波动区间在1700-2200元/吨近邻,主要交割地区中,山东河南和河北地区现货价钱波动区间均在1700-2300元/吨近邻,华东地区现货价钱波动区间在1800-2400 元/吨近邻,山西和西北地区波动区间在1700-2300元/吨近邻。

1月至2月尿素价钱小幅高潮,期货主力自2000元/吨高潮至2200元/吨,诚然上游日产量抓续偏高,不外国内下流农业旺季相近,下流运行备货。国际商场受地缘政事风险上升身分影响,中东等外盘价钱高潮,且商场对将来出口策略有一依期待,国际价钱高潮带动商场脸色。

3月至4月上旬尿素价钱大幅下落,主力期货合约自2200元/吨跌至1800元/吨近邻。国内上游日产量保管同比高位,原料复旧有限,下流农需采购暂告段落。国际商场面缘政事风险暂时缓解,印度4月初招标需求不足预期,国际商场价钱回落。表里夹攻下尿素价钱向下冲破。

4月中下旬至5月底尿素价钱反弹,主力合约一度达到年内高点2250元/吨。5月时期上游日产量相对前期略有回落,部分新安装投放延后,供应压力削弱。下流农需回升,工业开工推崇邃密,企业预收订单有一定改善,库存去化至偏低水平。此外,出口策略变化传言形成商场脸色波动。

5月的强势拉涨并未抓续,6月运行直至年底,尿素期货和现货价钱推崇低迷,其中三季度抓续向下,四季度低位盘整为主。一方面,上游日产同比高位,原有产能保管高水平开工,新产能赓续投放,供应端压力骤增。另一方面,下流工业端破钞不足预期,出口抓续受到策略性身分制肘,需求无法充分开释。供应压力类似需求承压,企业库存不停冲破新高。

2、2024年尿素追思

(1)国内供应

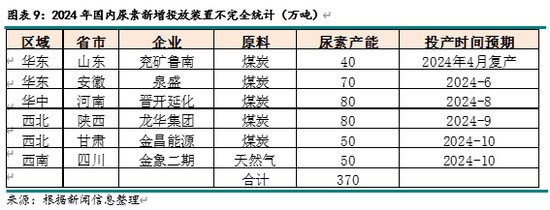

2024年国内尿素上游产能增量较高,达到370万吨/年,具体来看,投放阵势产能鸿沟在40-80万吨/年之间,投放时辰荟萃在二季度之后。分地区来看,2024年产能投放荟萃在西北和华东地区,其中西北地区投放产能达到180万吨新产能,占比接近全年新产能的一半,以山东和安徽为代表的华东地区本年产能投放也较大,规则11月仍是投放两套产能揣测150万吨/年的安装,2024年底尚有一套50万吨/年的新安装待投放。此外,山西地区缠绵于2024年三季度进行的固定床安装退出缠绵被延期至2025年一季度,因此,2024年国内尿素上游产能鸿沟举座加多为主。

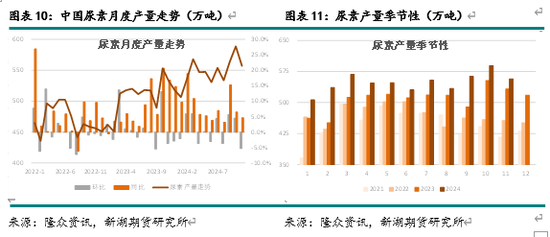

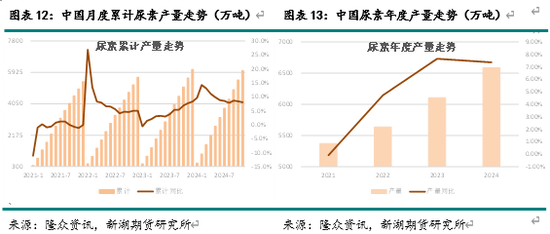

2024年估算全年产量在6588万吨操纵,同比加多7%。按已公布数据,规则2024年11月,年内累计产量达到6034万吨,同比增速为8%。2024年尿素供应抓续偏高,一季度同比增速下降,二至四季度有所下滑,从扫数水平来看,10月产量最高,达到589万吨。

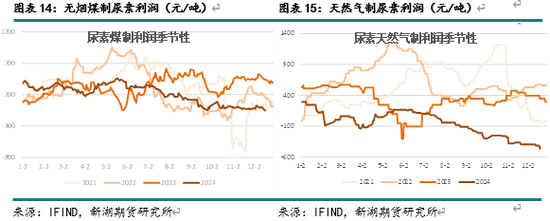

2024年上半年煤制尿素坐蓐利润相对偏高,一度达到300-400元/吨,从历史上来看处于邃密水平,也好于同期其他煤化工品种推崇。下半年利润运行下滑,规则年底仍是出现耗损。气头利润较煤头更差,二季度后几度出现耗损,年底仍在盈亏均衡之下。举座来看,无论煤头如故气头,尿素上游企业下半年的利润压力大于上半年,其中上游资本相对踏实,耗损压力主要来自尿素现货价钱的抓续下行。耗损对下半年产量的同比增速形成负面影响,若是耗损抓续,2025年尿素安装开工水平将有下降。

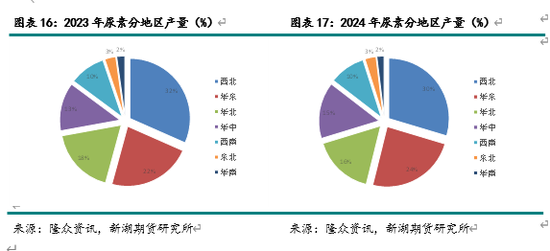

从产量地区散播来看,西北、华东(包括山东)、华北、华中庸西南地区是宇宙尿素产量较为荟萃的地区,其中西北占比最大,占到宇宙尿素产量的30%,较2023年略有下降;华东地区占到24%,较旧年上升;华北、华中庸西南地区占比在10%-20%之间,华北占比减少,华中加多,西南保管踏实;东北和华南地区产量仅占2-3%操纵。

(2)国内需求

从预估数据来看,2024年尿素下流国内总需求估算在6200万吨操纵,同比增速在6%,较2023年下降。各大下流中,农业径直施用需求增幅下滑,复合肥需求仍有普及,受国内地产下流行业需求偏弱影响,东说念主造板材和三聚氰胺内需推崇一般,其中三聚氰胺总需求在出口带动下仍有高速增长,而板材需求揣度以保管为主,火电和车用脱硫脱硝等需求踏实增长。

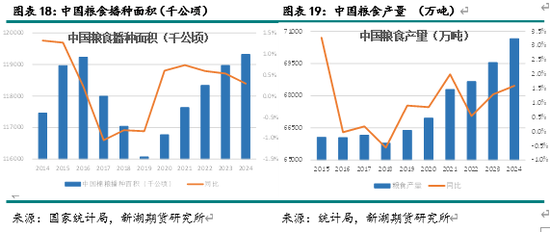

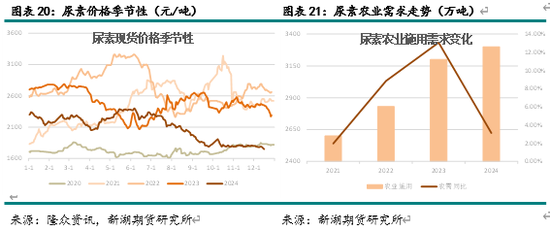

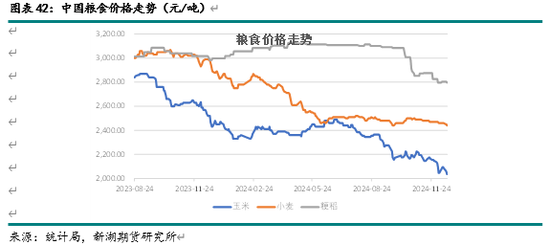

农业需求方面,2024年国内食粮播撒面积增长,达到119319万公顷,同比上升0.3%,增速相接第三年下降。食粮产量为70650万吨,较2023年增长1.6%,增速有所普及。从商场行情走势来看,2024年国际地缘政事风险下降,巨匠化肥价钱较上两年下落为主,国内化肥农需推崇举座一般,其中以尿素为代表的氮肥商场上半年旺季时期推崇尚可,年中淡季之后尿素价钱自2300元/吨下落至1800元/吨以下,同期此前较强的磷肥和钾肥等推崇也运行趋弱。加之食粮价钱抓续低迷,农业需求增长存在放缓预期。在此布景下,2024年农需总量揣度在3300万吨操纵,增速降至个位数近邻。

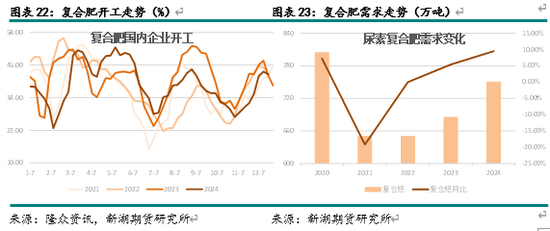

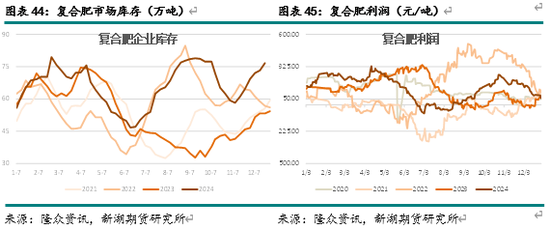

2024年复合肥商场节拍与尿素农业施用需求存在一定的一致性,上半年农需推崇较好,诚然价钱推崇逊于前两年,但工场开工走势苍劲,处于积年高位,下流积极采购,工场库存走低,而下半年开工走弱,库存慢慢累至高位。举座来看,化肥需求荟萃在上半年,而上半年需求强势,年内需求总量仍有增长,因此全年需求预估值在750万吨,增速将高于2023年。

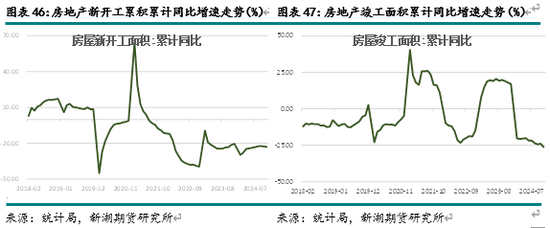

东说念主造板和三聚氰胺需求均与家装行业存在较强干系。2024年国内房地产商场推崇相对一般,房地产齐备面积数据走弱,装修板材内需受到影响。

2024年国内东说念主造板行业景气流程仍在低位,行业PPI同比负增长为主。出口方面,上半年产品出口同比增速升至20%,下半年回落。诚然国内下流破钞一般,出口带动较好,全年板材估算需求揣度在900万吨/年操纵。

三聚氰胺需求也受到出口端需求带动,年内开工略好于2023年同期。规则2024年11月,三聚氰胺累计产量为145万吨,同比加多18%,全年行业对尿素需求量预估值在476万吨,较2023年411万吨的水平上升,同比增速达到16%。

(3)出口需求

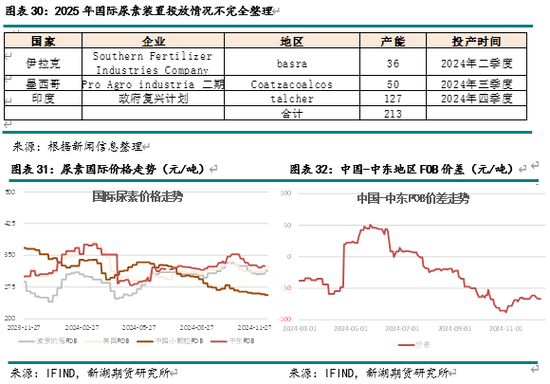

2024年海外商场产能新增量预期高于2023年,据不完全统计,主要新增产能有伊拉克巴士拉地区复产的36万吨/年安装,墨西哥Pro Agro industria 二期的50万吨/年安装以及印度talcher127万吨/年安装。前两者仍是前后于2024年上半年近邻干预坐蓐阶段,印度安装缠绵2024年四季度操纵投产。

2021年至2023年时期,国内商场新增尿素安装产能在1500万吨/年以上,其中最猛入口商场印度投放400万吨/年以上的尿素产能,在此布景下,俄乌冲突导致的化肥商场供求失衡仍是相对规复。跟着印度本身产量的普及,印度入口量彰着下滑,国际尿素商场转向供求宽松的阵势。诚然干预2024年下半年后,中东地区自然气供应问题再受温雅,埃及等地区的安装因上游原料问题而泊车,价钱有所反弹,但2024年巨匠价钱波动举座下移,以中东地区为例,2024年FOB价钱在270-370好意思元/吨近邻运行,低于2023年的280-460好意思元/吨。

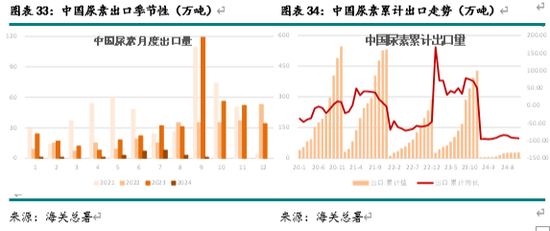

国内商场则相对与国际商场孤立。2024岁首以来,国内尿素出口抓续受到法检等措施限制,出口因策略影响降至低位,单月出口量一般在个位数致使千吨级,大大低于历史同期。

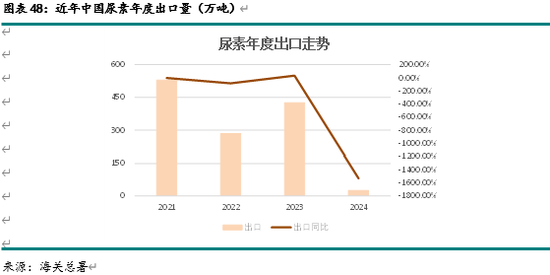

规则2024年11月,我国累计出口尿素不到26万吨,同比下降93%。全年出口需求预估值约26万吨,大幅低于2023年425万吨的水平。

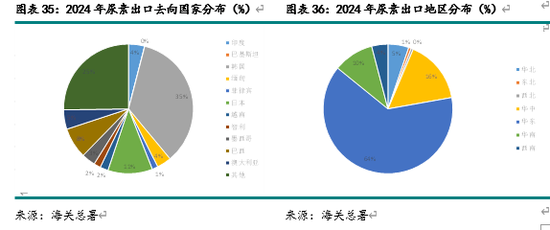

从出口地区来看,前十个月出口量中,华南、华中庸华东等地区和省市占比较大,别离占到累计出口总量的10%、16%和64%,和2023年比拟,华北占比大幅下降,华中略有加多,华东占比升至首位。

从出口行止国度来看,韩国成为2024年我国尿素最大的出口行止国,1-10月占到累计出口的35%,印度占比降至4%,其他出口行止国度也荟萃在亚太地区,包括日本、缅甸、澳大利亚、墨西哥和智利等。

(4)库存

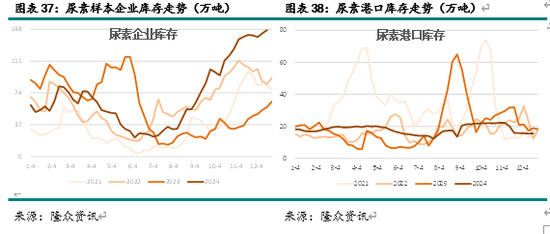

总体来看,2024尿素商场供需均有增长,供应增量高于需求,商场库存呈现积聚情状,其中企业库存同比大幅偏高,规则12月17日,企业库存达到147万吨,高于旧年同期接近90万吨。

2024年企业库存季节性走势与往年趋同。一季度企业库存照常在春节假期时期累库。二季度旺季时期库存去化至偏低水平,年中旺季结果,企业库存筑底回升,三季度需求原来依赖于出口,但2024年出口需求受阻难,导致企业库存上升速率高于往年,四季度积聚至历史高位。

口岸库存由出口集港身分决定,本年以来出口受到限制,因此波动幅度彰着缩小,基本保管在12-22万吨之间。

三、2025年尿素商场预测

(1)国内供应预期

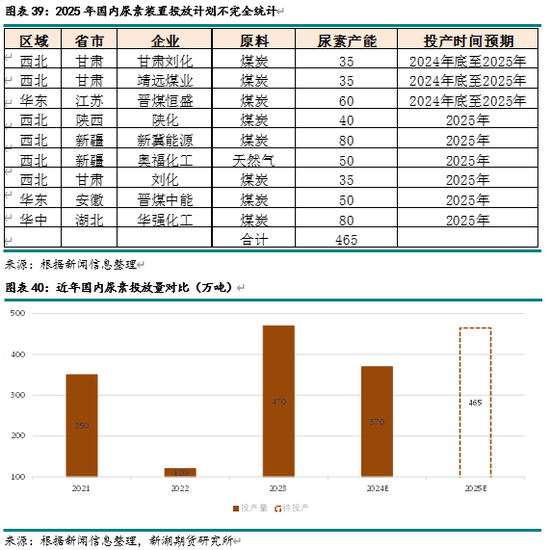

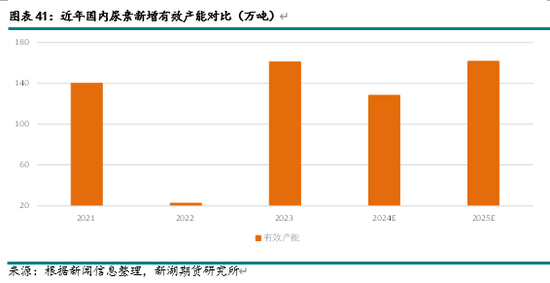

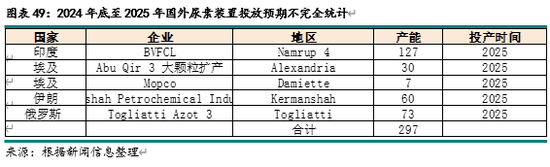

2024年底至2025年国内尿素潜在可投放产能在400万吨以上,主要散播在西北、华中庸华东地区。其中甘肃靖远煤业、陕西陕化和湖北华强化工以及晋煤中能的部分产能为对老旧安装的替换。

后期预期投放产能中,奥福、陕化和新冀动力等安装阵势设立顺利,有一定概率在2025年年中或畴前形成产能,华强等安装省略情味相对较大。按灵验产能狡计(如安装在2025年6月投产,则半年产量计入灵验供应统计)较高,2025年灵验产能增量将在150万吨以上,略高于2024年水平。

诚然2025新安装潜在投放量和灵验增量保管偏高水平,淘汰产能仍将对新增供应形成一定流程的对消。前期国度发改委、工业和信息化部、生态环境部、商场监管总局和国度动力局集中发布了《工业重心鸿沟能效标杆水和煦基准水平(2023年版)》文献,加多对包括尿素在内的11个鸿沟的阅兵升级条件,尿素行业“原则上应在2026年底前完成技艺阅兵或淘汰退出”。其中一部分原来缠绵于2024年三季度末退出的产能在干系部门允许延期,技改完成期限被推迟至2025年一季度,包括山西地区金象、晋丰和旷野等约200万吨/年的安装。

(2)国内农业需求预期

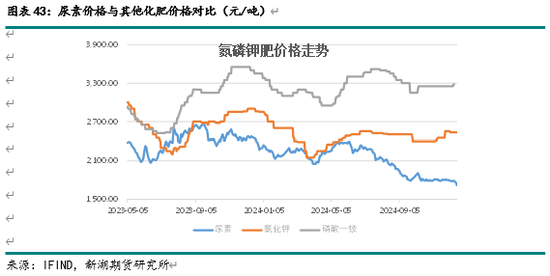

2025年国内农业需求增长揣度放缓,一方面食粮价钱的下落趋势导致农户素养收益下降,阻难肥料施用季节性。另一方面,当今氮肥、磷肥和钾肥均下落至相对合理区间,前期磷肥和钾肥高价时形成的替代需求仍是相对减少。

具体来看,干预2024年以来,玉米和小麦等食粮价钱延续下落趋势,粮价的走弱将导致末端化肥用户素养收益下降,而大部分农户在素养采购农资递次会以凭据收益的预期来决定采购量,因此,食粮价钱的下滑将影响施肥积极性。

追思2022-2023年,尿素需求增速高于其他化肥,主要因俄乌冲突后,入口依存度高的钾肥和磷肥价钱涨幅更大,氮肥对钾肥和磷肥形成替代,而2024年以来氮肥、钾肥和磷肥价钱均有走弱,替代需求将抓续减少。

(3)国内工业需求预期

2025年的尿素工业需求中,复合肥的下流需求以农业施用为主,和上一节一致,将来将受到粮价下行等不利身分的影响;板材胶水和三聚氰胺则主要受房地产和出口商场影响,将来需求也存在一定风险。

2024年下半年复合肥商场需求不足,坐蓐厂家出货不畅,库存累至高位,为优先消化库存,企业在排产时较为严慎,行业开工抓续弱于往年同期,坐蓐利润也相对一般,因此,2025年复合肥增速揣度较2024年下降。

2025年板材和三聚氰胺尿素需求预期走差。板材胶水以及三聚氰胺下流均为产品坐蓐以及装修行业。从国内来看,当今数据潜入房地产齐备面积数据下滑,2025年国内房地产商场预期取决于干系策略力度,后期装修板材内需存在较大风险。从海外来看,2024年产品出口需求强势,对东说念主造板和三聚氰胺等下流需求有一定带动,但将来好意思国商业策略濒临较大省略情味,将给中国出口前程带来负面影响。

总体来看,受国际商场商业风险以及国内房地产商场走势影响,2025年部单干业需求存不才降风险。

(4)出口需求预期

2024年尿素出口受到干系策略限制,年内出口量较历史同期大幅裁减,规则2024年9月,累计出口量仅在25万吨操纵,同比下滑90%以上。2021至2023年全年出口量一般可达到200-500万吨,2024年揣度仅在26万吨近邻。

从干系部门策略导向来看,2025年国内农需旺季竣事前,出口限制拔除的可能性较小,因此,2025年出口量仍可能在50-100万吨以下。

从国际商场供需来看,跟着上游产量的不停投放,巨匠供需呈现宽松阵势,中东以及西洋地区价钱举座处于下行通说念之中,中国对出门口的潜在利润走低。因此,即使出口限制放开,2025年出口量上限仍难达到2021-2023年的高位。

2024年底至2025年上游产能新增仍较多,还包括印度商场的新安装。具体来看,上游缠绵投放量接近300万吨/年,揣度高于2024年水平。其中最大的新增供应来自印度Brahmaputra Valley化肥公司(缩写为BVFCL)的127万吨/年安装,将进一步推升印度国内产量,缩小其供需缺口。

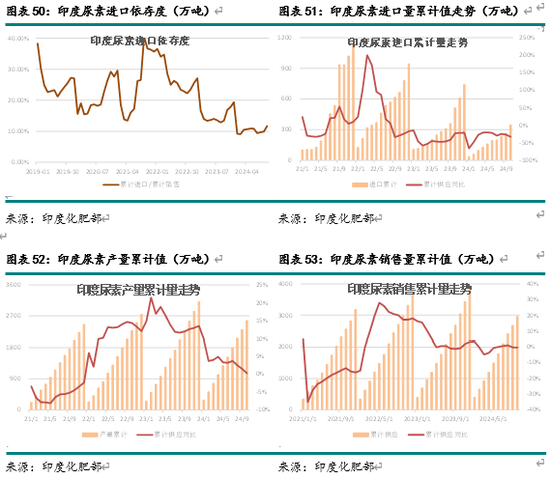

近五年来,跟着印度国内新安装的不停投放,国内产量加多,印度的入口鸿沟正在缩小。2024年1-10月印度尿素销售累计量为2958万吨,同比小幅下降,其中约12%来自入口,入口累计量为345万吨,同比下降33%。而印度国内产量累计达到2560万吨,同比踏实。印度本身产量仍是相接三年对入口量形成替代,入口依存度从40%下降至10%。

说七说八,短中期来看,国内出口限制策略拔除前,出口将赓续保管极低水平。永恒来看,2025年外盘产能抓续投放,最大出口流向国度印度本身产能不停普及,海外需求鸿沟将呈现缩小趋势,我国尿素对出门口的空间受到挤压。

(5)价钱预测

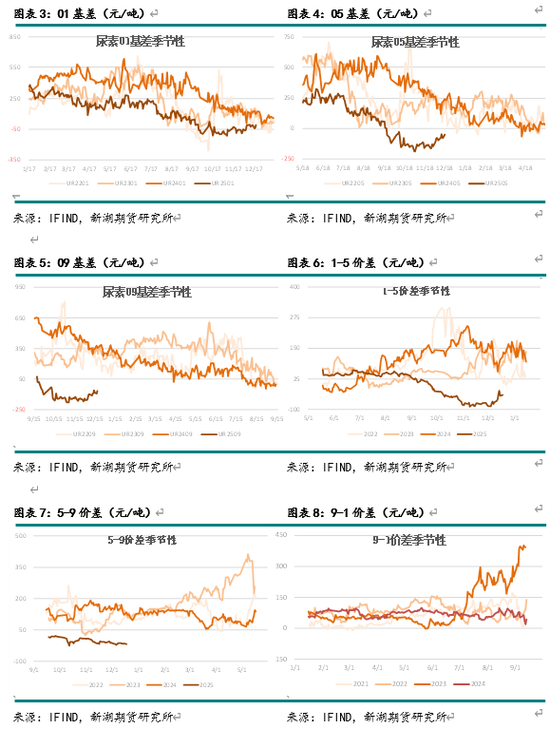

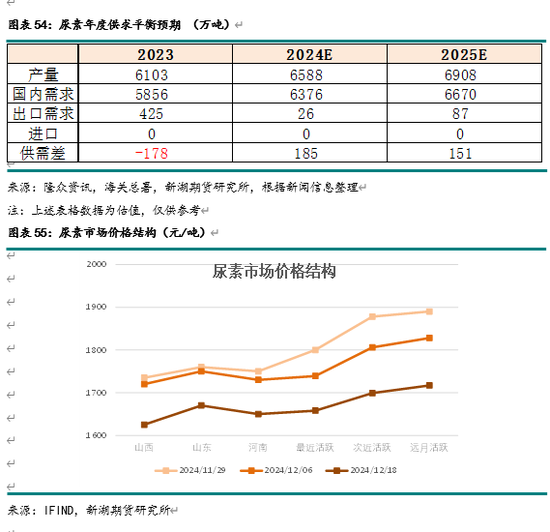

抽象来看,2024年尿素国内产量延续增长趋势,国内农需增速有下降可能,工业需求濒临风险,出口需求由干系策略决定,在策略变化前,将处于低位,总体供应将赓续高于需求,企业和商业商库存有进一步积聚的预期,尿素价钱波动区间揣度在1600-2300元/吨近邻,高下限预期均将较2024年下移。

规则2024年底,企业库存居于高位,导致现货和期货近月合约承压,基差和1-5合约当今呈现近端贴水阵势。诚然2025年上半年商场将有春季旺季身分带来的复旧,但出口策略在国内旺季竣事前不变的可能性更大,将导致商场较往年更易出现过供需浪费时局,2501-2505价差将抓续濒临压力,预期走势以反套为主。若是后期策略有变,2505-2509价差将更可能形成正套走势。

新浪互助大平台期货开户 安全快捷有保险

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远